「家の予算ってどう決めればいい?」

「欲しい家はどれも高い。でもこのローン額、本当に大丈夫?」

「返済がキツくなったらどうしよう…」

そんな不安を抱えている方、いませんか?

この記事を書いているのは、世帯年収1,000万円台前半・頭金0円・ペアローン・6,900万円で中古マンションを購入した夫婦です。

元々は夫単独のローンで5,000万円以下を希望していましたが、不動産価格の高騰もあり、最終的にペアローンでこの金額になりました。一般的には背伸び気味とも言われそうな金額ですが、育休期間中も無事に返済ができました。

実際にローンを組んでみて感じたのは、年収倍率だけでは「無理なく暮らせるか」は判断できない、ということです。

この記事では、実際に6,900万円の住宅ローンを組んだ我が家が、「どこまでなら身の丈に合うのか」「何を基準に考えるべきか」を実体験ベースでお伝えします。

- 我が家のローン返済額は月約19万円だが、実際払っている住居費は月約24万円

- 「今の共働き収入がずっと続く前提」で組むのが最大の落とし穴

- きっちりシミュレーションして適正額を知りたいなら、FP相談するのが早い

- 「何かあったら売れる=資産価値が落ちづらい物件」を買うのも、大きなリスクヘッジになる

りの夫婦

- 夫・妻・1歳児の3人家族。将来的にもう一人子どもを希望

- 2024年12月、世帯年収1,000万円台前半・頭金0円・ペアローン4本で6,900万円を借り入れ

- 妻は育休を約1年半取得済み。育休中の家計変化を実体験から発信中

- 2024年にリノベる。で築35年・72平米をフルリノベーション。入居後1年半が経過

※住宅ローンの適正額は、家族構成・働き方・貯蓄額・教育方針・住むエリアなどによって大きく変わります。この記事は、あくまで我が家の実体験ベースでまとめています。

我が家の情報

| ローン返済開始月 | 2025年1月 |

| 借入期間 | 35年 |

| 借入方法 | ペアローン |

| 借入額 | 借入額(諸費用込み):約7,300万円 |

| 金利タイプ | 変動金利 |

| 頭金 | 0円(フルローン) |

| 物件情報 | 築35年の中古マンション+リノベーション(72㎡) |

物件の決め手は「エリア」。都心アクセス抜群かつ周辺環境が充実している申し分ない立地だったのです。

【結論】約7,000万円は身の丈に合っていた?|ペアローン夫婦の本音

結論から言うと、今のところ身の丈に合った借入額だったと思っています。ただ本音を言うと、「身の丈に合っていた」というより、これからも身の丈から外れないように努力し続ける、と決めている感覚の方が近いです。

とはいえ、これは最初から完璧に計算できていたわけではありません。振り返ってみると、結果的に困らずに済んでいる、という部分もかなりあります。

ローンは35年の長期戦です。「今後のライフイベント次第では苦しくなることもあるかもしれない」という緊張感は常に持っています。

身の丈に合っていると思っている理由2つ

今のところ問題ないと感じているのは、次の2点があるからです。

①育休期間中(約1年半)も家計がプラスだった

妻が育休を取得した約1年半の間、家計収支は+84万円、総資産は370万円増加しました。現金は一時的に減りましたが、NISA積立を継続したことで資産全体としては増えていました。

妻分の返済は、育児休業給付金でまかなえました。

②一定の貯蓄があった

独身〜出産前までに貯めた貯蓄が、育休中の精神的な安心材料になりました。

家欲しいさん

家欲しいさん世帯年収に対して攻めた借入額に感じるけど、意外とやっていけてるんですね…

もちろん、まだ返済開始から1年半ほどなので、今後どうなるかはわかりません。

でも育休という一番収入が不安定な時期を乗り越えられたので、以前よりは将来への不安が減りました。

ローン金額が身の丈に合っていたのは結果論

ただ、実際に返済し始めて感じたのは、「ローン返済額」と「実際の住居費」はかなり違うということでした。管理費などのランニングコストまで含めると、想像以上に毎月の固定費が重く感じます。

私たちも最初から「35年間、何があっても大丈夫か」まで考えてローンを組んだわけではありません。正直「もっとしっかり考えておくべきだった」と思う点はいくつもあります。

ここからは、身の丈に合った金額を借り入れるためにどう考えるべきかを、私たちの反省も交えてお伝えします。

身の丈に合った住宅ローン額を算出する3ステップ

STEP1|住居費を「実際に毎月支払う総額」で考える

まず前提として、住宅ローンの返済額だけを「住居費」と思わないことが重要です。

我が家の借入額は、世帯年収に対して5〜6倍。「一般的には目安とされる範囲」に収まっています。ローン単体の返済額は月約19万円です。ただし実際に毎月支払うのはローン額だけではありません。

| 項目 | 月額 |

|---|---|

| ローン返済(夫婦合計) | 約19.1万円 |

| 管理費・修繕積立金等 | 約3.7万円 |

| 固定資産税(月割り) | 約1.1万円 |

| 住居費合計 | 約24万円 |

管理費・修繕積立金・固定資産税まで含めると、毎月の住居費は約24万円になります。「月返済額だけ」考えてローンを借り入れると、「思った以上に収支がキツい」ということになりかねません。

我が家のローン金額と実際の支払額の差額は約4.9万円。計画から抜け落ちやすい盲点です。

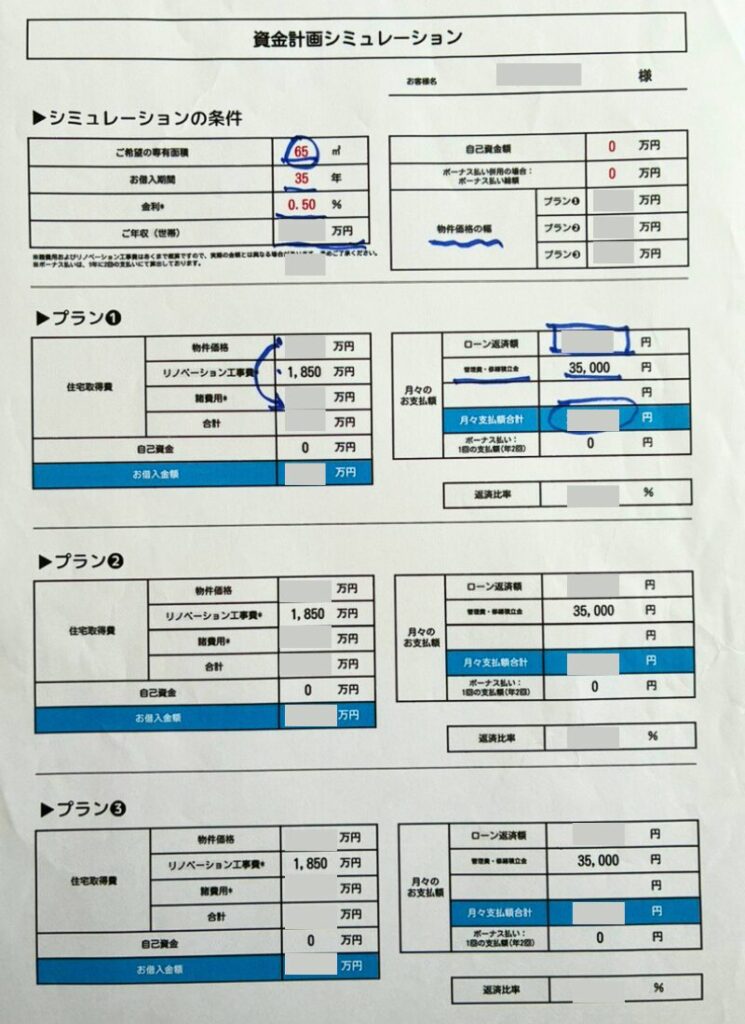

私たちは、事前に物件購入の担当者と一緒にシミュレーションできたので、見落とさずに済みました。

さらに修繕積立金は、築浅時は低めに設定されていることも多く、将来的に段階的に上がっていくケースが一般的です。実際、国土交通省のガイドラインでも、70平米前後のマンションでは将来的に月1〜3万円程度が目安になるケースもあります。

建築費の高騰により今後どこまで上がるかは想定しづらいですが、「今の積立金がずっと続く前提」で考えるのは、少し危険だと感じています。

住居費合計(返済額+管理費+修繕積立金+固定資産税)が手取り月収の30%以内に収まっているか。

STEP2|「今の共働き収入がずっと続く前提」で組まない

ペアローン等で大きめの額を借り入れる場合、2人がフルタイムで働き続けることを前提にした設計では危険だと考えます。

育休はわかりやすいリスクですが、見落とされやすいのが時短勤務後の収入減です。

我が家の場合、妻が育休復帰後に時短勤務を選ぶと収入が大幅に下がることがわかりました。そのため、妻はフルタイム勤務ができる環境が整った会社へ転職しました。

時短でここまで給料が減ると思っていませんでした…汗。あらかじめ調べておくべきでした。

また、子どもの成長とともにパート勤務を選ぶ可能性もあると思います。そうなった場合に世帯収入がどう変わるのかも、一度シミュレーションしておくことをおすすめします。

これらを「そのとき考えよう」にしていると、返済開始後に想像以上に苦しくなる可能性があります。借入前に一度、最悪のシナリオで収支がどうなるかをイメージしておくことをおすすめします。

家欲しいさん子どもが生まれた後も、今と同じ働き方を続ける前提で考えていました…

我が家もそうでした。実際は、育休より時短勤務後の方が長く影響する可能性があるので、そこはもっと早く考えておけばよかったと思っています。

一馬力に近い状態になっても、生活を維持できそうか。

STEP3|不安が残るならFP相談で見える化する

ここまで「万が一の場合の収支を考えておくことが大切」とお伝えしてきましたが、教育費・育休・時短勤務・老後資金まで含めて、自分たちだけで全部シミュレーションするのはかなり大変です。

我が家も最終的にはFP(ファイナンシャルプランナー)相談を利用して、育休中の収支・教育費・将来的な貯蓄推移・住宅ローン返済をまとめて整理してもらいました。

もちろん未来を完璧に予測できるわけではありません。

ただ、「子どもが2人になっても教育費を払えるか」「もし私立に進学したら家計はどうなるか」など、いくつかの“もしも”を事前に確認できたことで、精神的にはかなり安心感がありました。

高額ローンを組む場合は、「なんとなく大丈夫」で進めないことが本当に大切だと感じています。

家欲しいさん

家欲しいさんどこのFPにお願いしたの?

私たちは物件購入前に、リノべる。から紹介してもらいました。おかげで不安なく物件探しを開始できました。

\ 中古マンションのリアルな事例が多数掲載! /

今のところ、我が家の家計が回っている理由

まだ返済開始から1年半ほどなので、今後どうなるかはわかりません。ただ現時点では、以下の状態を維持できています。

- FP相談で、ライフプラン的に無理のない金額であることを確認

- 子なし時代に一定額の貯金

- ボーナス頼みの返済計画にしていない

- 固定費を定期的に見直し、無駄な支出は増やさないよう意識する

育休期間中も家計が赤字化することなく、NISA積立も継続できた

一方で、育休中は現金が減る不安もありました。「払える」と「精神的に安心できる」は別だと実感しています。

もし返済が厳しくなったら、最終手段は「売る」

ローンを組む前、私たちが心理的な安全網として考えていたのが、「最悪払えなくなったら売る」という選択肢です。そのため、資産価値に直結する「立地」を第一優先に考えて購入しました。

また中古マンションをリノベーションして購入したのは、資産価値が維持されやすいエリアを選んだからでもあります。実際、入居後の最近の査定では7,000万円以上、リノベーション内容を評価してくれる会社では8,000万円以上の査定が出ています。

もちろん売却が必ずプラスになるとは限りませんが、「売れる物件を買う」という視点は、長期ローンのリスク管理として有効だと考えています。

「最悪、売ればなんとかなるかもしれない」と思えたことは、この金額のローンを組む上でかなり大きかったです。

「身の丈を超えた」兆候チェックリスト

購入前に以下のいずれかに当てはまる場合は、借入額をもう一度見直した方がいいかもしれません。我が家も「結果的には大丈夫だったけど、今振り返ると危なかったかも」と感じる部分があります。

① 住居費合計が手取り月収の30%を超えている

返済額だけでなく、管理費・修繕積立金・固定資産税を含めた合計で考えることが重要です。

首都圏では30%を超えるケースも珍しくありませんが、超える場合は育休・時短・教育費増加時の収支を必ず試算しておくことがおすすめです。

② 育休・時短・転職後の収支シミュレーションをしていない

「今の収入なら払える」だけでは不十分です。収入が減ったときでも家計が回るかを、一度シミュレーションしておくことをおすすめします。

③ 頭金を出したら手元の貯蓄がほぼゼロになる

我が家が頭金ゼロにしたのは、手元の貯蓄を残すためです。貯蓄がないと、育休中や予期せぬ出費の際に苦しくなる可能性があります。最低でも「半年分の生活防衛費」は確保しておきましょう。

④ 「繰り上げ返済で早めに返す」が前提の計画になっている

繰り上げ返済はできたらラッキー、くらいの位置づけが健全だと思います。それを前提にしないと返せない計画は、設計が甘い可能性があります。

⑤ 銀行の審査が通る上限に近い金額を借りようとしている

審査が通ることと、無理なく返せることはまったく別の話です。「買える額」と「買っていい額」は違います。

⑥ 資産価値を考えずに物件を選んでいる

万が一のときに「売る」という選択肢を持てるかどうかも、長期ローンのリスク管理のひとつです。

家欲しいさんチェックリスト、全部確認してから動いた方がよさそうですね…

我が家も全部できていたわけではありません。でも、借りる前にこういう視点を持っておくだけでも全然違うと思います。

住宅ローン借入でよくある質問

- 6,900万円の家を買って後悔してない?

-

現時点では後悔していません。今の家は築35年ながら、配管からのフルリノベーションをしたためとても快適で、都心アクセスも抜群。この家を買えて良かったと思っています。

りのつま

りのつまこの快適な生活を続けるためにも、返済を頑張っていこうと思います!笑

- 年収の何倍までなら安全?

-

一般的には「年収の5〜6倍」と言われますが、あくまで目安です。我が家は、一般的にはやや高めと言われる倍率で借り入れています。

同じ倍率でも、生活費の水準・家族構成・貯蓄状況によって結果は変わります。 - 育休中も返済できた?

-

我が家の場合、約1年半の育休期間中に育児休業給付金だけで住宅ローン返済額の2〜3倍程度の手当がありました。そのため、妻分の返済も滞りなくできました。

詳しくは ペアローン返済中に妻が1年半育休を取った結果 の記事で紹介しています。

- 頭金なしでも身の丈に合う借入はできる?

-

できると思います。我が家も頭金ゼロで借り入れています。

頭金を入れることより、手元に生活防衛資金を残すことを優先した判断でした。 りのおっと

りのおっとただし借入総額が増えるため、月々の住居費合計をより慎重に確認する必要があります。

- 金利の上昇は怖くない?

-

例えば2%になったら、今より月5万円ほど支出が増える見込みです。「ぶっちゃけキツいな」というのが本音です。

振り返ると、我が家も契約前にこの試算はもっとちゃんとやっておくべきだったと思っています。これから借りる人には必ずシミュレーションしてほしいポイントです。

- 諸費用はいくらかかった?

-

我が家は400万円ほどかかりました。頭金はゼロにしたので、諸費用も込みでローンを借り入れています。

物件購入時は、物件価格の6〜10%前後の諸費用がかかる点に注意が必要です。

「住みたい家」と「返せる額」をどう両立するか

正直、今の住宅価格を見ると、「無理なく返せる額」と「住みたい家」が一致しないケースはかなり多いと思います。

家欲しいさん正直、7,000万でも「すべてが理想の家」を買うのは難しい…

我が家も、新築や築浅マンションを検討していた時期はありました。ただ、立地・広さ・価格のバランスを考えると、どうしても予算オーバーになってしまいました。

最終的には、「資産価値が落ちにくい立地」を優先しつつ、予算内で納得感のある暮らしを実現するために、中古マンション×リノベーションを選びました。

「身の丈に合った予算で、できるだけ理想に近い家に住みたい」という方にとって、中古リノベはかなり現実的な選択肢だと思います。

\買っていい物件の選び方が無料でわかる /

まとめ|身の丈は「買っていい額」と「持ち続けられる額」が一致しているかどうかで決まる

住宅ローンの身の丈は、年収倍率だけでは測れません。

- 買える額:銀行が審査で通してくれる上限

- 買っていい額:手残りとライフイベント積立を確保できる額

- 持ち続けられる額:金利上昇・育休・時短・教育費増加期を乗り越えられる額

我が家も借入時、完璧な計算をしていたわけではありません。正直、もっと真剣に考えておくべきだったと思っています。

まだたった1年半の話ですが、「今のところ破綻していない」という事実とその理由が、どなたかの参考になれば嬉しいです。

\ 資金計画の立て方をチェック! /

コメント